短期間でセミリタイアする方法ってある?

参考になるリタイア計画を知りたい。

このような疑問を解決します。

- 短期間でリタイアする方法(セミリタイア×中リスク投資)

- セミリタイア後の生活費

- リタイア後の生活費の稼ぎ方

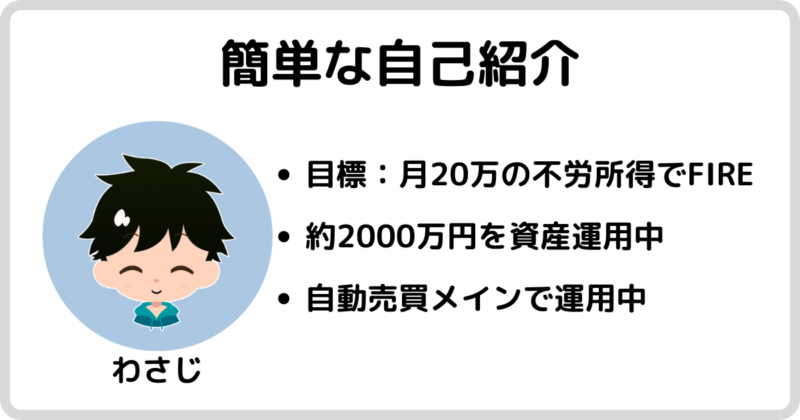

私はセミリタイアを目指している30代のサラリーマンです。

会社では、仕事に追われ自分のやりたいことができず、人間関係でも板挟みになる日々に疲れてしまいました。

このまま定年までの約30年も働き続けるのは嫌だと思い、自由な暮らしを求めるため、セミリタイアを目指すことにしました。

- フルタイム労働から解放され自由な時間が増える

- 給料は少なくていいので仕事の選択肢が広がる

- 完全リタイアより早くリタイアできる

- セミリタイアプランが崩れても労働収入を増やせば生活できる

このブログでは、セミリタイアを目指す過程を皆さんに楽しんでもらうことと、セミリタイアを目指している人の参考になるような内容を発信していきます。

この記事では、私が実践している短期間でセミリタイアを達成する計画を紹介してるので、具体的なセミリタイア方法が参考になると思います。

2024年にFIREすることを目標に2019年から行動開始しました!

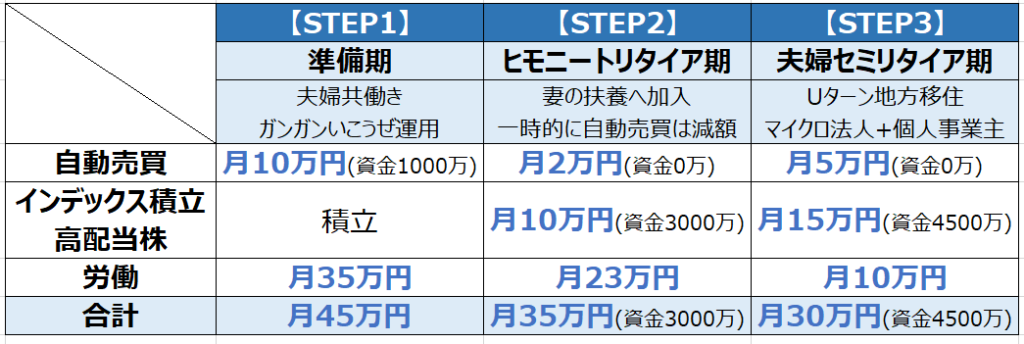

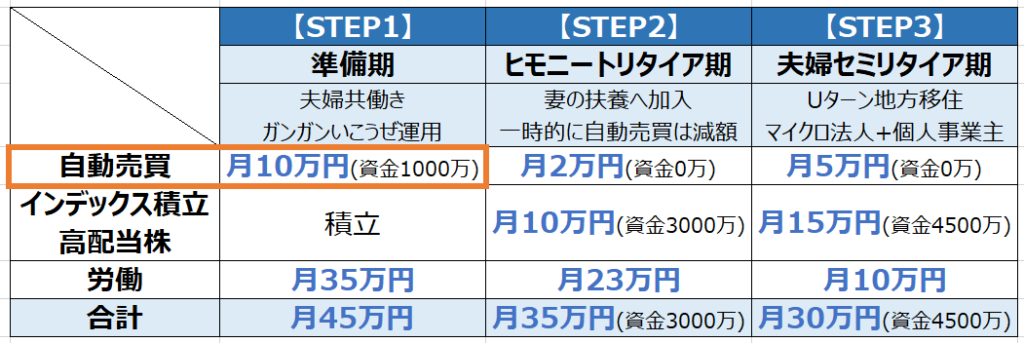

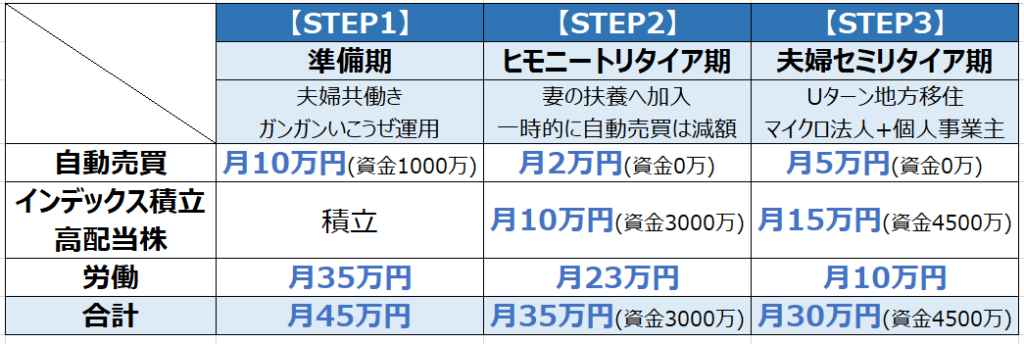

わが家のセミリタイアプラン

次のようなセミリタイアプランを立てました。

- 準備期は自動売買をメイン運用

- リタイア後のメイン収入は、税制上有利なインデックス取崩し+配当金

- 徐々に生活費を減らし、労働収入も減らす

- 夫婦セミリタイア後は節税対策する

- 自動売買をメイン運用とし、短期間で資産拡大を目指す

- NISA枠を上限に毎月インデックス積立

- 配当利回り4%以上の高配当株を購入

- 目標資産(約3000万円)を達成したら、まずは私だけセミリタイア!(ありがたいことに妻はもう少し働く気があります)

- メイン収入は、税制上有利なインデックス取崩しと配当金

- 妻の扶養に入る(自動売買などの雑所得は48万円まで稼いでOK)

- Uターン地方移住

- メイン収入は、税制上有利なインデックス取崩しと配当金(STEP2と同じ)

- マイクロ法人×個人事業主で節税し、妻子を扶養する

自動売買や配当金といった不労所得でセミリタイア予定です!失敗したらまた働きます(泣)

次から、私のセミリタイアプランについて解説していきます。

【STEP1】準備期~自動売買でガンガンいこうぜ~

私は堅実でなくてもいいので、利回りの大きい資産運用をして短期間で資産形成を終わらせ、一刻も早くリタイアしたいと考えてます。

- 年利10%以上の中リスク運用で資産を爆発的に増やす【短期間】

- インデックス積立や高配当株投資でコツコツと資産拡大する【長期間】

そこで、レバレッジをかけれるFXトラリピやトライオートETFといった自動売買を積極的に運用し、利回り10%以上を目指しています。

- FXトラリピ:FXの自動売買(長期間、継続的に運用可能)

- トライオートETF:株の自動売買(相場に合わせて短期間の運用がオススメ)

- 初心者でも高利回りで運用できる

- 毎日のように現金を稼げるので複利効果が大きい

- 状況に応じてリターンを大きくできる

メリット1: 自動売買初心者でも高利回りで運用できる

自動売買は設定したとおりにシステムが自動で取引してくれるので、稼いでいる人のマネをすれば、初心者でも同じように稼ぐことができます。

私も自動売買初心者でしたが、稼いでいる方が公開してくれている設定をマネして年100万円以上(年利10%以上)を稼いでいます。

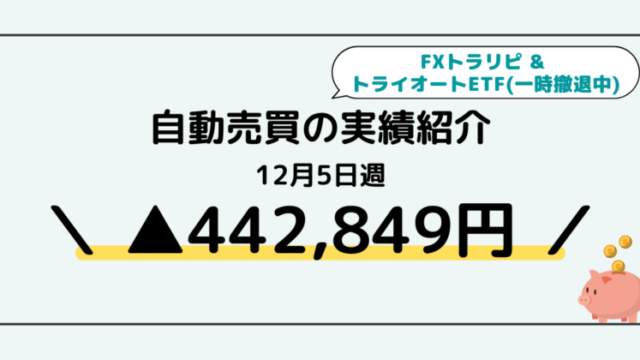

私の自動売買の設定は、[【毎週更新】自動売買の実績紹介]の記事でまとめてます。

自動売買初心者でも人マネすれば同じように稼げます!

メリット2:毎日のように現金を稼げるので複利効果が大きい

自動売買は毎日のように現金を稼げるので、その利益を再投資することによって、複利効果を大きくすることができます。

数か月に1度の配当金よりも複利効果は断然大きくなります。

しかも利益が出た日の生活は楽しくなるので、嫌な仕事も頑張れます♪

メリット3:状況に応じてリターンを大きくできる

自動売買は、設定によってリスクが変わるので状況に応じて高リスク高リターンを目指すことができます。

- セミリタイア前:高リスク高リターンで運用し資産形成を急ぐ

- セミリタイア後:リスクを抑えて必要なリターンを安定的に稼ぐ

このように、自分の状況に応じてリスクをコントロールできるので、セミリタイア前はリスクをとって大きく稼ぐこともできます。

もちろんリスクを取りすぎるのは危険ですよ!

セミリタイア後も長期間運用可能なFXトラリピは、[トラリピで月20万円の不労所得を目指す方法]の記事で紹介しています。

相場に合わせて短期間で爆発的に稼げるトライオートETFは、[トライオートETF×TQQQで月5万円の不労所得を目指す方法]の記事で紹介しています。

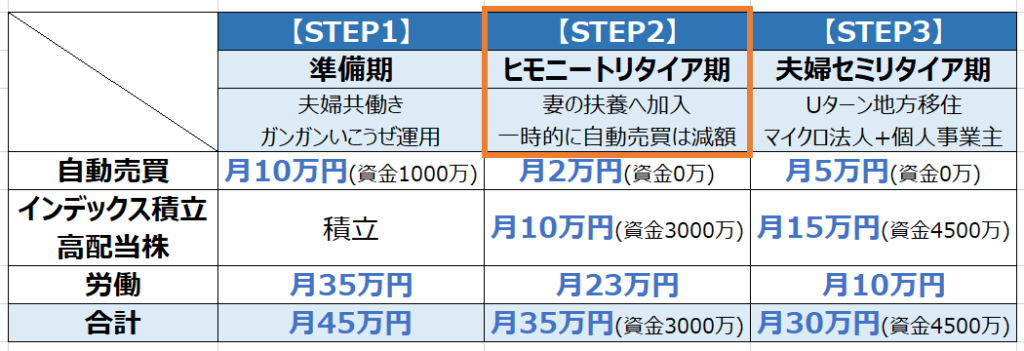

【STEP2】ヒモニートリタイア期~所得を減らしていのちだいじに~

STEP1で資産形成を達成したら、いよいよリタイアです。

わが家では、ありがたいことに奥さんが仕事を数年間は続けてくれるので、まずは私だけヒモニートになりリタイアします。

リタイア後の生活費シミュレーション(年300万円/月25万円)

わが家(3人暮らし)のリタイア後に必要な金額をシミュレーションしてみました。

| 基礎生活費(衣食住) | 年240万円(月20万円) |

| ゆとり費 | 年60万円(月5万円) |

| 合計 | 年300万円(月25万円) |

基礎生活費とゆとり費の合計は300万で、3人暮らしの平均生活費26万円(総務省調べ)より少し少なく設定しています。

また、心配性な私は、想定収入を月35万円にすることで、余裕をもった生活に加えてSTEP3夫婦セミリタイアに向けて増資していく予定です。

妻の扶養に入るとかなりお得

セミリタイアを目指す人にとって絶対に忘れてはならないのが税金、社会保険料です。

リタイア後は会社員時代の給与天引きとは違って、高額な税金、社会保険料を自分で納めなければなりません。

もし、STEP2の不労所得(月15万円)を稼いで扶養に入らない場合、以下のように約74万円の税金/社会保険料がかかってしまいます。

▼年180万(月15万円)稼いだ場合の税金/社会保険料の概算【扶養に入らない場合】

| 税金/社会保険料 | 夫(私) |

|---|---|

| 所得税・住民税 | 36万 |

| 国民年金 | 20万 |

| 国民健康保険 | 18万 |

| 合計 | 74万 |

しかし、扶養に入ることができれば全てタダになります。

扶養に入るには、雑所得(自動売買の利益)を48万円に抑える必要があるので、以下を実施予定です。

- 雑所得となる自動売買の資金量を減らし、所得を減らす

- 合計所得に計上する必要のないインデックス投資や配当金投資をメインの運用先とする

自動売買で稼ぎすぎてしまうと扶養に入れなくなってしまうため、インデックス投資や高配当株をメインの運用とする予定です。

所得を抑えて扶養に入ればかなりお得!

インデックス取崩しや配当金をメイン収入にしつつ、その株を担保に代用FXで月2万程度稼ぐ予定です。

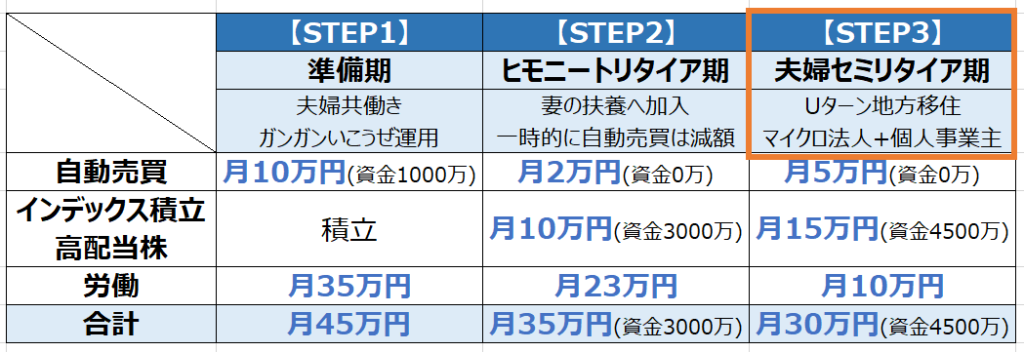

【STEP3】夫婦セミリタイア~節税のため、いろいろやろうぜ~

資産が目標の5000万円に達成したら、夫婦でセミリタイアします。

生活費自体は変わらず月25万円の予定で、STEP2ヒモニートFIREでは妻の扶養に加入できましたが、妻もリタイアするので扶養に入れません。

そこで、マイクロ法人+個人事業主を使って、私の社会保険で妻子を扶養することにします。

ちなみに、年300万円稼いだ場合の税金/社会保険料は約210万円かかってしまいます。

▼私が年300万稼いだ場合の税金/社会保険料の概算

| 税金/社会保険料 | 夫(私) | 妻 | 子 |

|---|---|---|---|

| 所得税・住民税 | 60万 | ー | ー |

| 国民年金 | 20万 | 20万 | ー |

| 国民健康保険 | 40万 | 37万 | 37万 |

| 合計 | 120万 | 57万 | 37万 |

マイクロ法人については、以下のリベ大で知り、こんな節税方法があるのかと衝撃を受けました。

夫婦でセミリタイアできたら私の目標は達成です。

あとは軽く働きながらストレスフリーでセミリタイアを続けてもいいですし、完全FIREを目指して資産拡大していってもいいですね。

何年後になったら、夫婦でまったりセミリタイア生活を満喫できるかなぁ

まとめ

私の不労所得を使って短期間でセミリタイアする計画を紹介しました。

「セミリタイアなんて夢のまた夢だ」と私は思っていましたが、実際にリタイア計画を立ててみると案外手の届くところにありました。(安易な計画なのかもしれませんが笑)

私は次のようなセミリタイアプランを立てました。

3年前からFXトラリピやトライオートETFを始めましたが、インデックス積立や高配当株投資よりもリスクを取っている分、資産が爆発的に増えていっています♪

自動売買(FXトラリピ、トライオートETF)の実績は、[【毎週更新】自動売買の実績紹介]の記事でまとめてます。

セミリタイアのために資産運用の情報収集は怠らず資産を増やし続けて、2024年までにSTEP2のセミリタイア目標を達成したいと思います!

「2024年までにセミリタイア」を目標にがんばります!

私が積極的にリスクを取って運用している自動売買は以下の『FXトラリピ』と『トライオートETF』です。

セミリタイア前~セミリタイア後まで長期間運用可能なFXトラリピは、[トラリピで月20万円の不労所得を目指す方法]の記事で紹介しています。

今なら、当ブログ限定でトラリピを運営しているマネースクエア社とタイアップさせていただいた限定レポートを無料プレゼントしています。詳しくは、[『トラリピを始める時の資金効率UP術』レポートをプレゼント]の記事をご覧ください。

相場に合わせて短期間で爆発的に稼げるトライオートETFは、[トライオートETF×TQQQで月5万円の不労所得を目指す方法]の記事で紹介しています。